- 地址:河南省信阳市平桥产业集聚区,南京大道与石武高铁交汇处,往南600米路东

电话:130-3376-8811

传真:0376-3711355

邮箱:xymysy@sina.com

邮编:464000

网址:www.xymysy.com

公司新闻

发布者:管理员 发布时间:2014/7/11 17:47:12 浏览次数:

1.5月份国民经济稳中趋缓现企稳迹象,粗钢表观消费量同比下降

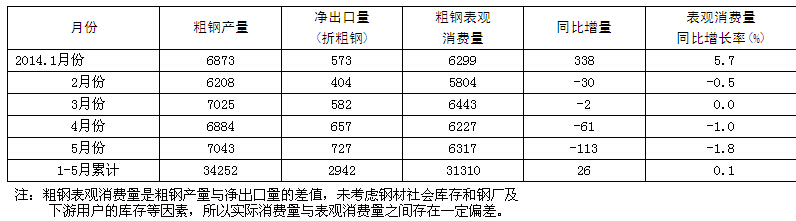

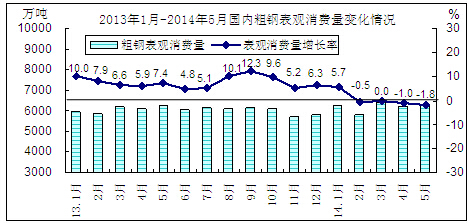

2014年5月份,我国粗钢表观消费量为6317万吨,折合日消费量为203.76万吨,环比微降1.83%,同比下降1.8%。5月份粗钢表观消费量同比减少113万吨,粗钢产量同比增加176万吨,钢材净出口同比增加289万吨,国内粗钢表观消费量已经连续4个月同比下降。这四个月国内粗钢生产所以还能保持一定幅度的增长,主要靠钢材净出口来支撑。这种情况只有国际金融危机时期的2008年下半年出现过,2008年国内粗钢表观消费量同比增长2.9%,增幅比2007年回落9.7个百分点,为2001年以来的最低水平。从全年变化趋势来看,2008年1-4季度粗钢消费量同比增幅分别为13.91%、18.65%、-5.31%和-13.06%。3、4季度出现了大幅下降。其中8月—12月国内粗钢表观消费量同比连续下降了5个月。

2014年1-5月,国内粗钢表观消费量为3.13亿吨,同比仅仅增加26万吨,同比微增0.1%,由于5月末社会库存同比下降395.77万吨,会员钢铁企业库存同比增加27.85万吨,说明2014年1-5月国内粗钢的实际消费量没有增加甚至是小幅下降的。

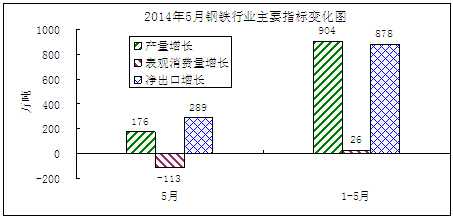

2014年1-5月国内粗钢产量的增长主要是依靠净出口消化的。1-5月钢材净出口(折粗钢)量占同期我国粗钢产量的8.59%,而钢材净出口(折粗钢)增量(878万吨)占同期我国粗钢增量(903.6万吨)的97.2%,说明1-5月国内粗钢产量增量部分也基本依赖出口消化,国内市场需求虽然仍保持较大规模,但需求增长空间已很有限。

表1 2 2014年1月-2014年5月我国粗钢表观消费量变化情况(单位:万吨)

2.钢材价格重新下探,已连续8个月低于100点

受产能过剩和铁矿石价格下跌的影响,钢材价格在4月份小幅回升后重新下探,已连续8个月低于100点。截至2014年5月末,国内钢材综合价格指数为94.27点,环比减少1.7点,降幅为1.77%,比2013年年末跌幅为4.91%,同比下跌7.42%。其中,长材价格指数为95.80点,环比减少2.39点,降幅为2.43%,同比下降8.52%;板材价格指数为95.22点,环比减少1.01点,降幅为1.05%,同比下降5.48%。

2014年7月4日国内钢材综合价格指数已经跌到92.73点,在铁矿石价格寻底过程中,钢材价格也将随着波动。

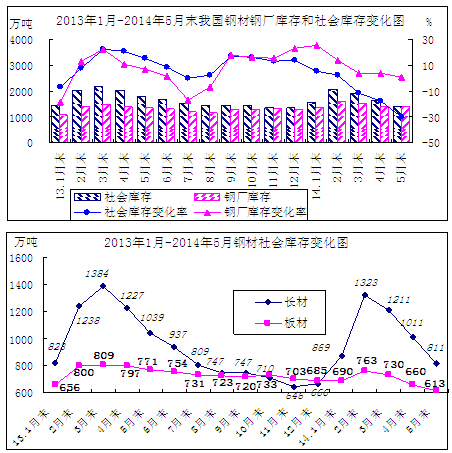

3、钢材库存持续下降,社会库存环比降幅达到15%

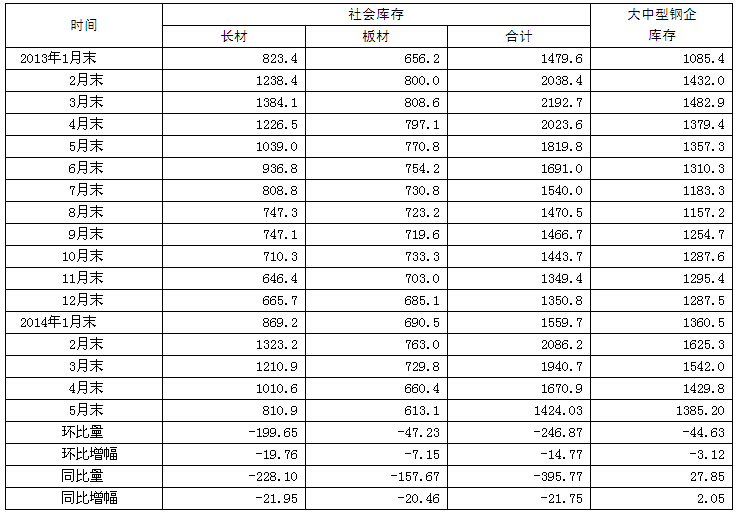

5月份,我国国内钢材需求小幅波动,在粗钢日产水平环比下降和出口大幅增长的作用下,库存持续下降。2014年5月末,全国主要钢材市场、五种钢材(中板、冷轧薄板、热轧薄板、线材和螺纹钢)社会库存量为1424.03万吨,环比下降246.87万吨,降幅为14.77%;同比下降395.77万吨,降幅为21.75%。从分品种看,5月末,长材库存为810.9万吨,环比下降199.65万吨,降幅为19.76%,同比下降228.10万吨,降幅为21.95%;板材库存为613.1万吨,环比下降47.23万吨,降幅为7.15%,同比减少157.67万吨,降幅为20.46%。

从重点大中型钢铁企业库存看,5月末大中型钢铁企业库存为1385.20万吨,环比下降44.63万吨,降幅为3.12%,同比增长27.85万吨,增幅为2.05%。

2013年1月-2014年5月末我国钢铁行业库存变化表(单位:万吨,%)

4.重点钢铁企业利润连续3个月回升,前5月整体盈利

5月份,钢材价格小幅下探,同时原燃料价格延续了下跌的走势,并且跌幅大于钢材价格的跌幅,这也是当前钢铁行业持续盈利的主要原因。

2014年5月份,88家重点大中型钢铁企业当月盈利28.47亿元,环比增长132.40%;销售利润率为0.90%;实现工业总产值2543.58亿元,环比下降1.87%;实现产品销售收入3166.55亿元,环比下降0.53%。

2014年1-5月,重点大中型钢铁企业实现工业总产值12559.37亿元,同比下降2.10%;实现销售收入15036.08亿元,同比微增0.95%;累计盈利17.54亿元,上年同期为盈利32.82亿元,同比下降46.55%。

5.重点钢铁企业产成品连续两月下降,财务费用大幅度增长

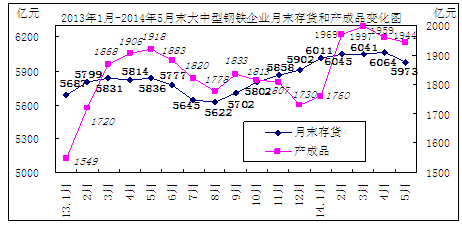

与钢厂库存数量下降相似,以金额统计的企业产成品库存也持续下降。2014年5月末,重点大中型钢铁企业存货占用资金5973.3亿元,比4月末减少90.5亿元,降幅为1.49%,同比增加175.3亿元,增长3.0%;其中,产成品环比减少15.9亿元,环比下降0.81%,同比增加27.7亿元,增长1.5%。

2014年1-5月,重点大中型钢铁企业期间费用总计1020.9亿元,同比上升8.8%。其中,管理费用444.8亿元,同比下降7.5%;财务费用412.8亿元,同比增长29.0%;销售费用163.3亿元,同比增长18.9%;上述数据表明,1-5月重点钢铁企业仅财务费用一项就增加92.8亿元,随着银行借贷的逐步收紧,钢铁企业获得长期贷款越来越困难,而不断增加的短期贷款使得财务成本居高不下。5月末,重点大中型钢铁企业短期和长期贷款比值为2.85;其中长期借款为3588.9亿元,同比增长1.9%;短期贷款为10231.2亿元,同比大幅提高了10.6%。

注:图中左侧纵轴代表钢铁行业月末存货,右侧纵轴代表钢铁行业产成品占用资金

6.铁矿石市场供需已发生根本性改变,进入买方市场

今年以来,铁矿石价格持续下降,铁矿石市场已经进入买方市场,在铁矿石价格的下降回归途中,不要轻易言底,经历过暴涨的疯狂铁矿石毕竟要回归原型,要承受暴跌的痛苦,因为铁矿石的资源丰富,只是投资建设期比钢厂长几倍,但大幅度增长的需求期限相对有限。国内高成本铁精矿将无法阻止进口铁矿下降的步法,今后将是进口低成本铁矿逐步取代国内部分高成本铁矿的过程。

据中国铁矿石价格指数监测,6月25日CIOPI进口铁矿石(62%品位干基粉矿)价格降至92.72美元/吨,比2013年年末的131.18美元/吨下降38.46美元/吨,降幅为29.32%;6月25日,国产铁矿石62%品位干基铁精矿含税价格为736.28元/吨,比2013年年末的916.86元/吨下降180.58元/吨,降幅为19.7%。铁矿石价格经历了金融危机以来最大的降幅,究其原因主要有以下方面:

第一,从需求看,2009年至2013年我国生铁产量年均增长超过5%,而进入2014年以来,虽然产量保持了较大的规模,但增量非常有限,前5个月累计生铁产量同比只增长了68.9万吨,增幅只有0.1%;同期全球高炉生铁产量也仅增长597万吨。需求增量和增速的快速下降是铁矿石价格下降的重要因素。

第二,从供给看,前几年铁矿石行业较高的利润率吸引了大量资本进入矿业投资领域。国外四大矿山产能不断增长,特别是FMG尤为明显,今年四家企业的增产目标显示,力拓和必和必拓铁矿石产量增速在10%左右,淡水河谷也达到5%,而FMG增速近15%。2009年以来,国内矿山的年均投资增幅超过20%,铁矿石产量也大幅增长,今年前5个月同比增长达到10.7%。正是因为大量投资产能的逐步释放导致了铁矿石产量供给的过剩;另一方面,与钢铁项目相比矿山建设的周期往往较长,前期一些在建矿山的逐步投产将使得后期过剩更为严重。铁矿石港口库存的不断增长也说明了供应过剩(虽然部分企业用矿石进行融资,但主要还是供应增加所致),截至6月20日,我国主要港口铁矿石库存达到1.16亿吨,为历史最高水平,比2013年年底增长31.1%,其中澳矿库存增长49.4%。

铁矿石行业是我国钢铁行业的重要组成部分,虽然国外许多矿山的生产成本远低于国内多数矿山,但从国家和产业链安全的角度看,国产铁矿石是不可或缺的,若一味的依靠进口将陷入更加被动的局面。政府和相关部门应综合考虑矿山企业的实际情况,在不违背相关政策的情况下,降低矿山企业的赋税成本,提高企业竞争能力。

7.钢材出口量增价跌,贸易摩擦时有发生

2014年5月份,我国钢材出口达到807万吨,超过此前高点2008年8月份768万吨的水平;前5个月钢材累计出口量3394万吨,同比增长33.6%,而出口均价为793.7美元/吨,同比下降9.14%;与此对应的是进口量增长6.42%,进口均价增长4.18%。与去年年末相比,国内外钢材价格水平下跌幅度为4.9%和2.3%。在国内外钢材价格全线下跌的情况下,我国进口钢材价格上升、出口钢材价格大幅下降,说明国内钢材价格与国外差距加大,也说明国内钢材附加值低于国外。国内产能过剩、需求不旺使得国内钢材价格易跌难涨,人民币持续贬值也加剧了国内外钢材价格的分化。

钢材的大量出口也引起贸易国家的制裁,仅6月份就有印尼对中国的含硼钢、美国对中国不锈钢焊管、巴基斯坦对中国硅钢和合金钢、泰国对中国非合金钢热轧产品进行不同程度的制裁;另外,还有欧盟对中国的不锈钢、摩洛哥对中国的冷轧、马来西亚对中国的热卷等展开调查。

近年来的贸易摩擦呈现出新的特点,除了常用的反倾销、反补贴调查和制裁外,还以保护知识产权和国家安全审查等为名,将中国产品排除出市场。贸易保护手段也有了新的发展,比如加强对进口许可的管理、国家安全审查、逼迫中国汇率升值等。如何有效化解与贸易伙伴的摩擦和争端是摆在中国企业和相关部门面前的难题。 来源:中钢协